ロゴver3.png)

不動産オーナー向けの相続対策

不動産オーナーにとって、相続は重要です。

不動産は相続税評価額が高くなることが多く、また相続後の管理や分割が難しい資産であるためです。

事前に適切な対策を講じることで、家族や相続人にかかる負担を軽減し、資産を有効に活用することができます。

ここでは、不動産オーナー向けの相続対策について、主なポイントと対策方法を解説します。

相続人の確認

誰が遺産の法定相続人になるか、またそれぞれの法定相続分は民法で定められています。

遺言がある場合、遺言の内容は法定相続分に優先されますが、一定の相続人には遺留分があります。

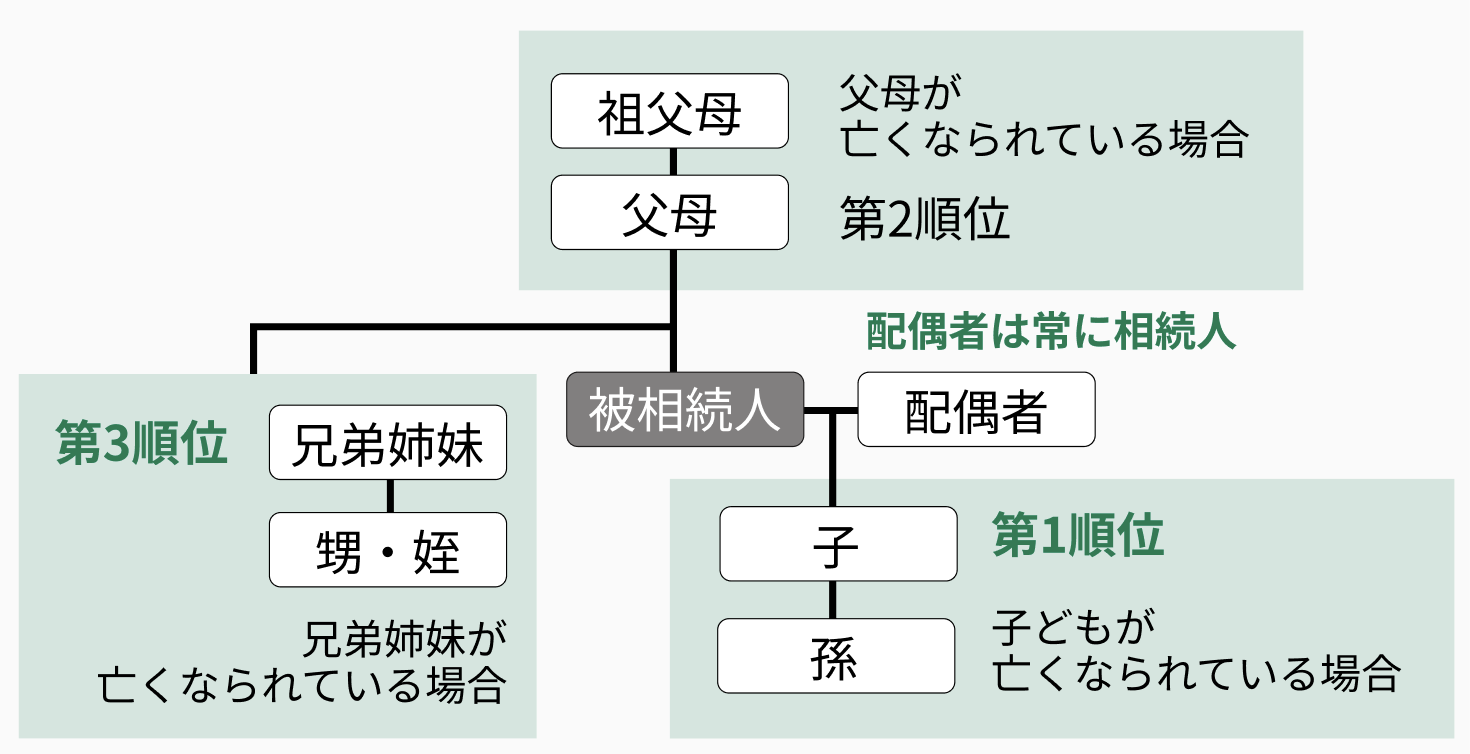

法定相続人

遺産を相続できる人は民法によって定められており、これを法定相続人と呼びます。配偶者は常に相続人となり、その他の相続人は子、両親、兄弟姉妹の順で決まります。もし相続人が被相続人より先に亡くなっている場合は、その子(亡くなった子に子どもがいる場合は孫など)が代わって相続人となる「代襲相続」が行われます。ただし、第3順位である兄弟姉妹が相続人の場合、代襲相続は甥や姪までに限られます。両親が相続人の場合で、両親がすでに亡くなっている場合には、祖父母などの直系尊属が相続人となります。

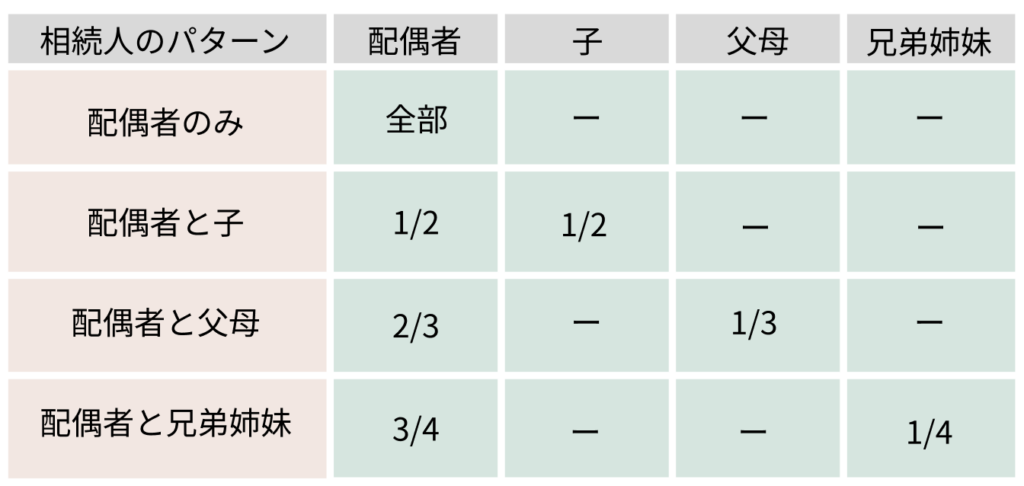

法定相続分とは

民法では、各相続人が相続する割合を法定相続分として定めており、同じ順位に複数の相続人がいる場合は、その相続分を均等に分けます。子どもについては、実子や養子、嫡出子・非嫡出子の区別はありません。被相続人の兄弟姉妹が相続人となる場合、父母の一方が異なる兄弟姉妹(異母兄弟・異父兄弟)は、両親が同じ兄弟姉妹の相続分の半分となります。

また、民法では、法定相続人が相続できる財産の最低限の割合を保証しており、これを「遺留分」といいます。もし遺言などでこの遺留分が侵害された場合、遺留分に相当する金銭を請求することが可能です。遺留分が認められているのは配偶者、子(代襲相続人を含む)、および親(直系尊属)であり、兄弟姉妹には遺留分がありません。遺留分を取り戻すためには、請求が必要であり、請求しない場合は遺言通りに財産が相続されます。遺留分侵害に対する請求は、侵害を知った日から1年以内、または相続開始から10年以内に行う必要があります。この請求は内容証明郵便などで行います。

法定相続分の一覧図

※遺留分は原則、法定相続分の1/2ですが、父母のみ(直系尊属)が相続人になる場合は1/3、兄弟姉妹にはありません。

コラム:配偶者居住権(被相続人の配偶者が自宅にすみ続けられる権利)とは?

配偶者が相続開始時に被相続人が所有している建物に住んでいた場合、配偶者には終身または一定期間、その建物に無償で住み続けることができる「配偶者居住権」と「配偶者短期居住権」という権利が新たに設けられました。「配偶者居住権」は相続税の課税対象となりますが、自由に売却できないため、自宅をそのまま相続する場合と比較して評価額を抑えることができます。その結果、配偶者は自宅に住み続けながら、預貯金など他の財産を取得しやすくなります。一方、「配偶者短期居住権」は、最低6ヵ月間無償で自宅に住み続けられる権利で、相続税の課税対象にはなりません。

遺産の調査・確認

相続手続を行う際は、 まず、 どのような相続財産があるかを洗い出し、全体を把握する必要があります。

遺産とは?

遺産の調査

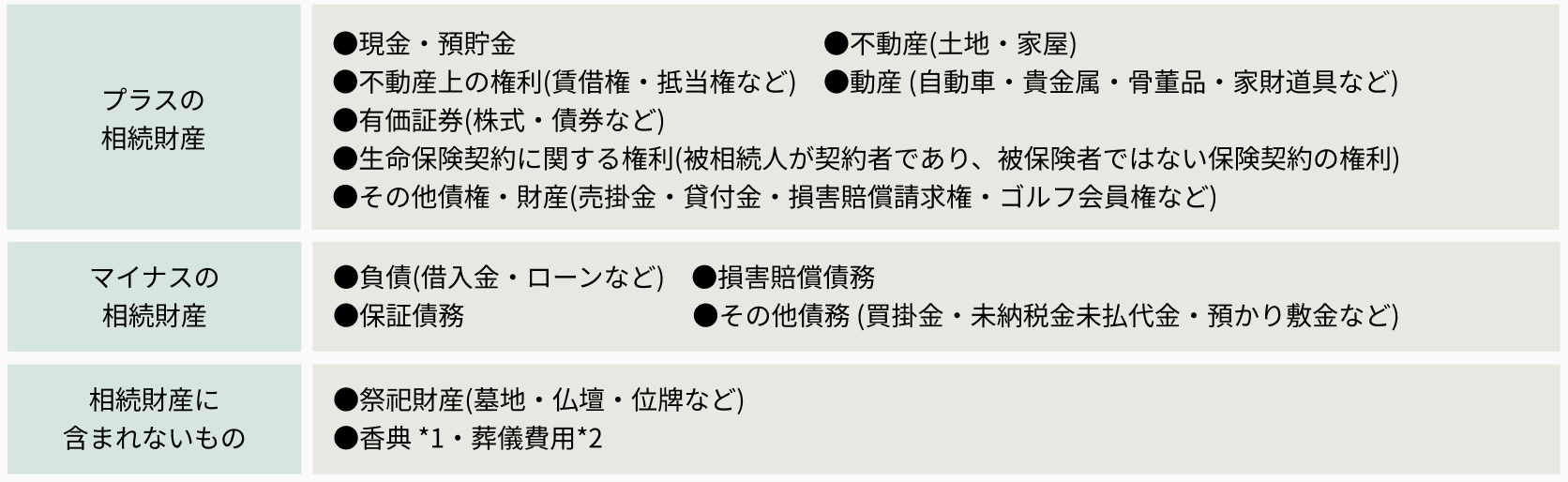

基本的に、経済的価値のあるものはすべて遺産となります。 自宅を中心に、 金庫や引き出し、 棚、 仏壇など、大事なものを保管している場所を探し、金融機関の通帳や各種利用明細などから財産や負債の状況を確認します。

主な遺産の種類

*1 香典は喪主への贈与となります。 贈与税は課税されません。 *2 葬儀費用は債務ではありませんが、相続財産から控除することができます。

プラスの相続財産だけでなく、 借金などのマイナスの相続財産も含めて調査した遺産の内容を一覧表にまとめておきましょう。

みなし相続財産

以下のような財産は、亡くなった方の所有財産ではないものの、経済的な効果が相続財産と同様であるため、「みなし相続財産」として相続税の課税対象となります。

①被相続人が契約者であり、自ら保険料を支払っていた生命保険契約の死亡保険金

②退職手当金や功労金のうち、被相続人の死亡後3年以内に支給が確定したもの

これらの「みなし相続財産」のうち、死亡保険金と退職手当金には、非課税限度額(500万円×法定相続人の数)が設けられています。そのため、相続人が取得した死亡保険金や退職手当金に対しては、一定の金額まで相続税がかかりません。

また、相続放棄をして本来の相続財産を取得しない場合でも、死亡保険金などのみなし相続財産を受け取った場合には相続税が課されます。この際、死亡保険金の非課税の適用は受けられません。

なお、死亡保険金などのみなし相続財産は、民法上の相続財産(=本来の相続財産)ではなく、受取人の固有の財産とされるため、遺産分割の対象にはなりません。ただし、相続人間で著しい不公平が生じる場合には、特別受益として考慮されることがあります。

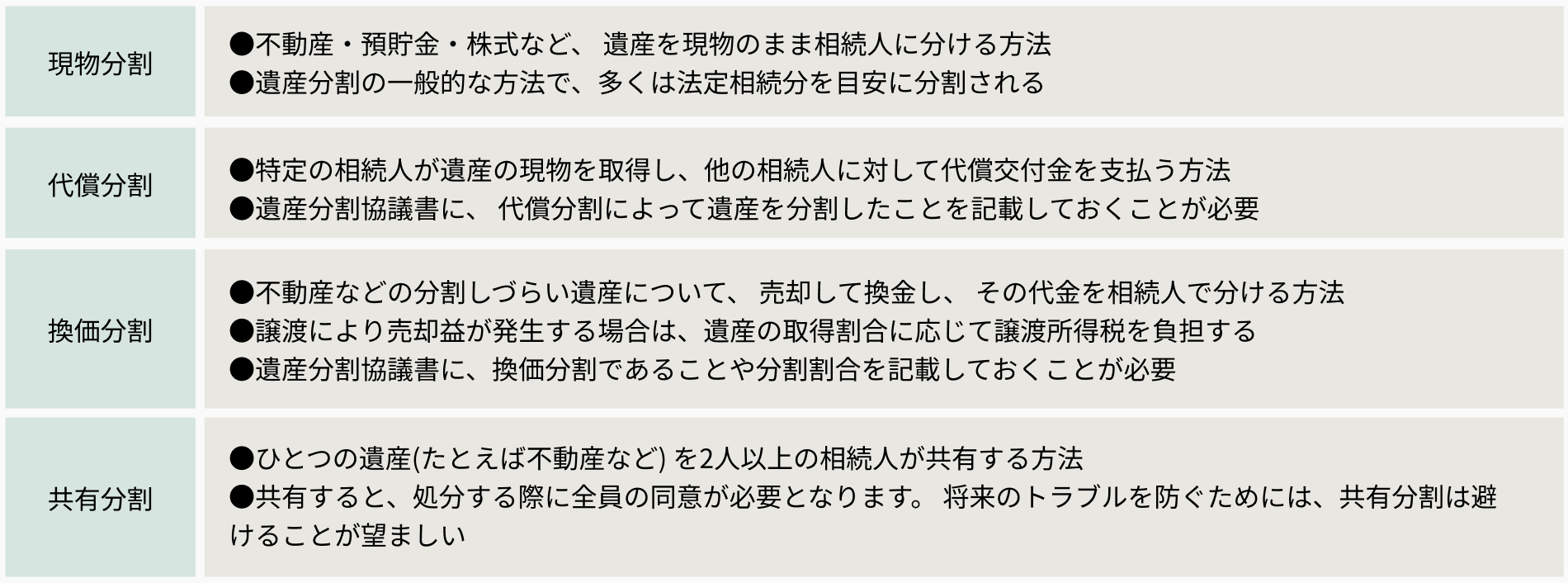

遺産の分割

遺言がない場合は、相続人全員で遺産の分け方を決める必要があります。

遺産分割の方法

亡くなられた方が遺言を残していない場合は、相続放棄した方を除いた相続人全員で遺産分割協議を行って遺産 の分け方を決め、遺産分割協議書を作成します。

*保佐人・補助人が遺産分割協議に参加するためには、家庭裁判所の代理権付与の審判が必要です。

遺産分割の4つの方法

相続人同士で協議がまとまらない場合は、相続人が共同または個別に家庭裁判所へ遺産分割調停を申し立てることが可能です。もし調停でも解決に至らない場合は、自動的に審判手続きに移行します。

相続の承認と放棄

相続の際、プラスの相続財産もマイナスの相続財産も全部まとめて相続することを単純承認といいます。マイナスの相続財産がプラスの相続財産より多い場合、 相続人の財産から弁済する必要があります。

限定承認

相続財産のうち、プラスが多いかマイナスが多いかわからない場合など、 プラスの相続財産で債務などを弁済し、 残りがあれば相続するという限定承認を選択することもできます。 マイナスの相続財産が多い場合でも相続人は残った債務を弁済する必要はありません。 限定承認を受けるためには、相続開始を知った日から3ヵ月以内に、相続人全員で家庭裁判所に申述することが必要で、1人でも反対する相続人がいる場合は限定承認することはできません。

相続放棄

相続財産のうち、マイナスの相続財産のほうが多い場合など、 相続を放棄することができ、この場合、はじめから相続人とならなかったものとみなされます。

相続を放棄する場合は、 相続開始を知った日から3ヵ月以内に家庭裁判所に対して申述します。 相続放棄の申述は、他の相続人の同意は必要なく、単独で手続できます。

.jpg)